11 juillet 2022

Jusqu’où monteront les taux hypothécaires ?

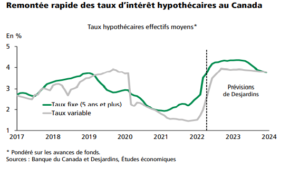

Difficile d’envisager une accalmie du marché de la revente après la période de surchauffe, amplifiée par le contexte de pandémie. Pourtant, la remontée des taux d’intérêt fera la différence. Les taux hypothécaires fixes ont amorcé un mouvement à la hausse l’automne dernier en raison des anticipations d’inflation des investisseurs sur le marché obligataire. La remontée s’est intensifiée récemment pour les mêmes raisons et se poursuivra au cours des prochains trimestres. Les taux hypothécaires effectifs de cinq ans ou plus devraient ainsi dépasser la barre des 4 %, soit environ le double du taux en vigueur au plus fort de la pandémie (graphique 3). Cela limitera le nombre de nouveaux acheteurs, compte tenu des prix élevés des habitations. Pour les ménages déjà propriétaires, l’effet se fera sentir à l’échéance du prêt, tout dépendant de la différence entre le taux du prêt initial et celui en vigueur lors du renouvellement.

Graphique 3

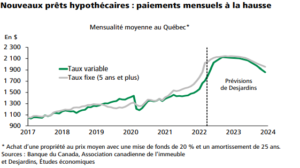

Les taux hypothécaires variables augmenteront rapidement et devraient approcher 4 % d’ici la fin de 2022, compte tenu de la remontée rapide des taux d’intérêt directeurs de la Banque du Canada (BdC). Avec un bond à 6,7 % en mars au Canada, l’inflation a franchi un sommet depuis le début des années 1990 et incitera la BdC à agir de façon plus musclée. Une première hausse de 25 points de base est survenue en mars, suivi d’un 50 points de base supplémentaire le 13 avril. Alors que le taux des fonds à un jour de la BdC se situaient à un creux de 0,25 % au début de 2022, l’année devrait se terminer à plus de 2 %. Même si chacune des hausses se reflète sur les taux hypothécaires variables, le paiement mensuel demeure le même pour une grande partie des emprunteurs : les frais d’intérêt augmentent alors que le remboursement du capital est moindre. Le montant à financer à l’échéance du prêt s’avère toutefois plus élevé. L’effet de l’augmentation des taux fixes et variables se fera sentir pour les propriétaires actuels, mais surtout pour les accédants à la propriété, qui seront confrontés à des mensualités beaucoup plus élevées (graphique 4).

Plus de ménages pourraient avoir du mal à se qualifier puisque le montant d’emprunt maximal doit être établi avec une certaine marge de prudence. Selon les règles du gouvernement fédéral, le calcul est effectué avec le taux d’intérêt le plus élevé entre le taux offert par l’institution financière majoré de 2,0 % ou un taux de 5,25 %. Compte tenu de la remontée en cours des taux hypothécaires, le taux appliqué pour établir le montant du prêt pourrait être plus élevé que 5,25 %.

Graphique 4

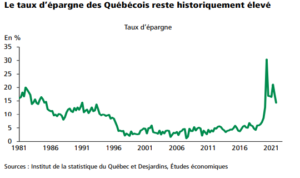

Le taux d’endettement élevé des ménages les rend plus vulnérables à une remontée des taux d’intérêt par rapport aux cycles passés. Cependant, le taux de chômage à un creux historique de 4,1 % au Québec et de 5,3 % en Ontario ainsi que le taux d’épargne élevé atténuent les risques de baisse pour le marché immobilier résidentiel (graphique 5). Plusieurs ménages disposent d’un coussin financier gonflé par la pandémie et seront en mesure de faire face à des paiements hypothécaires plus élevés en puisant dans l’épargne accumulée. Certains emprunteurs ont toutefois une faible marge de manœuvre et pourraient avoir du mal à rembourser leurs dettes.

Graphique 5

Les investisseurs dans la mire des gouvernements

La présence accrue des investisseurs, qui a accentué la flambée des prix depuis le début de la pandémie, pourrait s’estomper à compter de l’an prochain. Les acheteurs ayant un objectif de placement misent sur une appréciation rapide de la valeur des propriétés dans le but de revendre celles-ci avec profit. À partir du moment où les prix vont se stabiliser, et ensuite amorcer une tendance baissière, la perception des investisseurs pourrait rapidement changer. Ils pourraient ainsi être tentés de vendre certaines de leurs propriétés afin d’encaisser le gain réalisé pendant les dernières années. Mentionnons qu’à Toronto, le quart des propriétés sont détenues par des investisseurs qui en possèdent plusieurs. À compter du 1er janvier 2023, le gouvernement fédéral changera les règles fiscales pour toute personne qui vend un bien immobilier détenu moins de 12 mois, que celui-ci soit destiné à un usage personnel ou locatif. Au lieu d’être traité comme un gain en capital imposable à 50 %, celui-ci sera considéré comme un revenu tiré d’une entreprise et sera imposable à 100 %. Cela ne changera rien pour les entrepreneurs spécialisés dans les « flips » immobiliers, mais fera une différence pour les particuliers. Par ailleurs, le gouvernement fédéral interdira pendant deux ans l’achat de propriétés par des étrangers. La plupart des investisseurs immobiliers sont toutefois Canadiens et les non-résidents n’ont qu’une influence marginale sur le marché. En Ontario, la taxe imposée aux investisseurs étrangers qui achètent des propriétés résidentielles a récemment augmenté de 15 % à 20 % et son application, auparavant limitée à la région du « Golden Horseshoe », a été élargie à l’ensemble de la province. Reste à voir quel sera le véritable effet de toutes ces mesures sur la présence des investisseurs dans le marché immobilier résidentiel. C’est surtout la fin prochaine de l’appréciation rapide des prix qui risque de réduire l’engouement pour les achats spéculatifs et, par conséquent, la demande de propriétés.

La construction neuve s’affaiblit

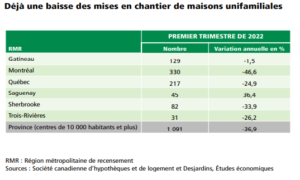

Malgré le manque flagrant d’habitations, les mises en chantier ont ralenti au premier trimestre de 2022 (tableau 2). La hausse des coûts de construction, les problèmes d’approvisionnement ainsi que la rareté et les prix élevés des terrains dans les grands centres contribuent à réduire l’activité après une période exceptionnelle l’an dernier (graphique 6). Les mises en chantier de maisons ont fortement diminué dans les centres urbains de différentes tailles au Québec. Le recul est toutefois plus prononcé dans les petites localités de moins de 50 000 habitants après l’essor de 2021, lorsque la pandémie a incité plusieurs ménages à s’éloigner des grands centres.

Tableau 2

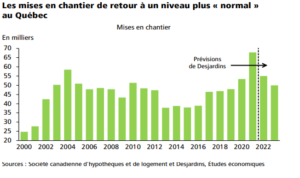

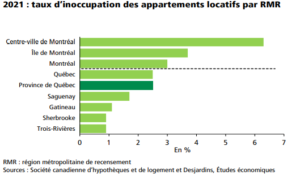

La remontée des taux d’intérêt accentuera la baisse des mises en chantier de maisons, qui pourrait avoisiner les 40 % cette année. Les mises en chantier de logements locatifs maintiendront toutefois une bonne cadence. Les faibles taux d’inoccupation dans la plupart des marchés du Québec (graphique 7) et de l’Ontario, l’accès plus difficile à la propriété et la remontée de l’immigration internationale nécessiteront une augmentation de l’offre de logements locatifs abordables.

Graphique 6

Graphique 7

Dans une étude publiée en avril, l’Association des professionnels de la construction et de l’habitation du Québec (APCHQ) estime qu’il manque actuellement dans la province 15 000 appartements locatifs privés et 37 000 logements sociaux. L’injection de fonds publics pour l’ajout de logements devrait favoriser le démarrage de nouveaux projets d’immeubles locatifs. Toutefois, étant donné les délais de construction des grands projets, qui s’étirent sur plusieurs trimestres, le manque de logements pour les ménages plus vulnérables devrait persister encore un certain temps.

Si vous avez besoin de conseils, n’hésitez pas à contacter votre conseiller à la Caisse par courriel en écrivant à christina.hyppolite@desjardins.com ou par téléphone au 514 522-4773, poste 7006220. Il nous fera plaisir de vous accompagner.

Source : Zoom sur l’habitation par Hélène Bégin, économiste principale chez Desjardins