8 juillet 2022

Même si la hausse rapide des prix de l’immobilier continue d’impressionner, celle-ci tire à sa fin. L’augmentation des taux hypothécaires, qui sera plus prononcée que celle prévue il y a quelques mois, contribuera à refroidir le marché de la revente. La demande moins soutenue, notamment celle des premiers acheteurs qui disposent en général d’un budget plus limité, atténuera graduellement la pression sur les prix. Le contexte de surenchère devrait se dissiper peu à peu, ce qui permettra une certaine stabilisation des prix d’ici la fin de 2022. Un ajustement à la baisse des prix pourrait même survenir l’an prochain au Québec et en Ontario alors que la remontée des taux d’intérêt se fera davantage sentir sur les ménages. Les mises en chantier de maisons encaisseront aussi l’effet d’une chute de la demande, mais la construction d’appartements locatifs devrait maintenir une bonne cadence. Même si cela semble difficile à envisager pour l’instant, la période d’effervescence du marché immobilier résidentiel fera place à une accalmie.

La période d’ébullition bientôt terminée

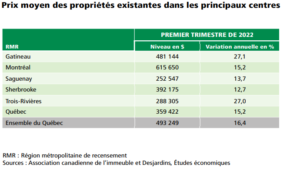

Le prix moyen des propriétés existantes a frôlé 500 000 $ au Québec lors du premier trimestre de 2022. Il s’agit d’une hausse annuelle de plus de 15 % qui se maintient depuis la mi-2021 après avoir dépassé les 20 % lors des premiers trimestres qui ont suivi le début de la pandémie. Les principales agglomérations ont connu une augmentation rapide des prix au premier trimestre (tableau 1). Même situation en Ontario puisque la croissance annuelle des prix moyens a atteint entre 10 % et 30 % dans les principaux marchés. Le prix moyen a franchi le cap du million de dollars au premier trimestre, soit un gain de 22,0 % sur un an.

Tableau 1

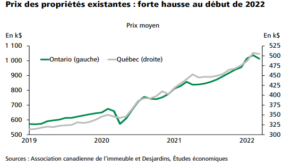

Bien que les variations par rapport à l’an passé restent vives, celles observées d’un mois à l’autre semblent s’affaiblir dans les deux provinces, probablement un des premiers signes que la période d’effervescence tire à sa fin. Le marché demeure toutefois tendu pour plusieurs raisons. D’abord, la demande est restée forte, plusieurs acheteurs ayant devancé leur achat avant que les taux hypothécaires ne remontent davantage. De nombreux emprunteurs qui avaient en main une approbation de prêt avec un faible taux d’intérêt garanti pour quelques mois sont passés à l’action rapidement (graphique 1).

Le marché demeure toutefois tendu pour plusieurs raisons. D’abord, la demande est restée forte, plusieurs acheteurs ayant devancé leur achat avant que les taux hypothécaires ne remontent davantage. De nombreux emprunteurs qui avaient en main une approbation de prêt avec un faible taux d’intérêt garanti pour quelques mois sont passés à l’action rapidement.

Ensuite, l’offre de propriétés à vendre s’avère encore nettement insuffisante puisque le niveau des inventaires se situe à un creux historique. Le recul des ventes amorcé l’an dernier au Québec et en Ontario n’indique pas nécessairement une tendance baissière de la demande des acheteurs, mais reflète plutôt le manque de propriétés à vendre.

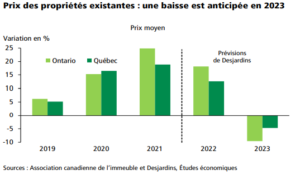

La pression sur les prix s’est donc maintenue en début d’année, une situation qui pourrait persister encore quelques mois. Étant donné que 2022 a débuté en force, l’augmentation des prix devrait dépasser les 10 % encore cette année au Québec et en Ontario, et ce, même si une certaine stabilisation se manifeste en deuxième moitié d’année. L’an prochain, un ajustement à la baisse des prix semble inévitable dans les deux provinces (graphique 2). L’essoufflement de la demande limitera les situations d’offres multiples précipitées et mettra un terme au phénomène quasi généralisé de surenchère. Les prix de vente devraient alors se rapprocher de la valeur réelle des propriétés, soit un niveau inférieur à ceux conclus en pleine période d’ébullition.

Après un gonflement artificiel des prix, le retour à la réalité sera plus difficile dans certaines parties de la province qui ont été plus touchées par les situations de surenchère, notamment l’île de Montréal et les régions avoisinantes ainsi que certains secteurs de l’Estrie. La plupart des autres marchés devraient toutefois être épargnés par les baisses de prix l’an prochain. En Ontario, plusieurs des principales agglomérations seront vulnérables à une diminution des prix en 2023. Plusieurs facteurs contribueront à réduire la demande d’habitations, alors que peu de changements sont attendus à court terme du côté de l’offre de propriétés existantes à vendre.

Les accédants seront moins nombreux

La remontée du coût d’emprunt réduira graduellement le nombre d’acheteurs potentiels, surtout les jeunes ménages qui seront encore plus touchés par la forte détérioration de l’abordabilité. L’an passé, près de la moitié des ventes résidentielles au pays ont été effectuées par les accédants à la propriété. Ce groupe, qui sera moins actif, entraînera un tournant pour le marché de la revente. Comme annoncé lors du dernier budget, le gouvernement fédéral introduira un compte d’épargne libre d’impôt pour l’achat d’une première propriété (CELIAPP) et doublera le crédit d’impôt lors de l’achat. Les futurs acheteurs auront la possibilité de cotiser un maximum de 8 000 $ par année jusqu’à un plafond total de 40 000 $. Cette mesure, qui entrera en vigueur en 2023, pourrait prendre un certain temps avant d’avoir un effet stimulateur sur le marché.

À court terme, l’accès à la propriété restera difficile pour de nombreux ménages. Comme ils sont plus nombreux que les acheteurs expérimentés et les investisseurs, l’activité moindre des premiers acheteurs atténuera inévitablement la pression sur les prix. Un ajustement à la baisse des prix est anticipé l’an prochain alors que l’augmentation des taux d’intérêt se fera davantage sentir sur les ménages. Cette fois, l’atterrissage ne se fera pas en douceur, sans être brutal au point d’entraîner une sérieuse correction des prix. L’ampleur et la rapidité de la remontée du coût d’emprunt seront déterminantes et constituent le principal risque.

Si vous avez besoin de conseils, n’hésitez pas à contacter votre conseiller à la Caisse par courriel en écrivant à christina.hyppolite@desjardins.com ou par téléphone au 514 522-4773, poste 7006220. Il nous fera plaisir de vous accompagner.

Source : Zoom sur l’habitation par Hélène Bégin, économiste principale chez Desjardins